La facturation électronique 2026 en France marque une étape majeure pour les entreprises assujetties à la TVA. À partir du 1er septembre 2026, toutes les entreprises établies en France devront être capables de recevoir des factures électroniques. Les obligations d’émission et d’e-reporting entreront ensuite progressivement en vigueur selon la taille de l’entreprise.

Cette réforme ne se limite pas à un changement de format. Elle transforme la manière dont les factures circulent entre entreprises, plateformes agréées et administration fiscale. Pour les équipes finance, fiscalité et IT, la priorité est donc claire : préparer les processus, les données, les systèmes ERP et le choix de plateforme avant que les obligations ne deviennent opérationnelles.

Vous souhaitez rester à jour sur la réglementation française ?

Notre page pays consacrée à la facturation électronique en France est régulièrement mise à jour afin de refléter les dernières exigences réglementaires. Pour garantir que son contenu reste toujours à jour, cette page est actuellement disponible uniquement en anglais.

En bref

- La facturation électronique 2026 en France impose une obligation de réception à toutes les entreprises assujetties à la TVA et établies en France à partir du 1er septembre 2026

- La réforme de la facturation électronique introduit un modèle fondé sur les plateformes agréées, le PPF, l’annuaire et l’e-reporting

- Les grandes entreprises et les ETI seront les premières concernées par les obligations d’émission, avant les PME et micro-entreprises

- Une préparation tardive peut créer des risques pour les ERP, la qualité des données, le routage des factures et les processus fournisseurs ou clients

- La phase pilote permet de tester les flux de bout en bout avant l’entrée en vigueur des obligations

- Le choix d’une plateforme agréée est une décision stratégique pour garantir une conformité durable, stable et évolutive

Qu’est-ce que la facturation électronique 2026 en France ?

La facturation électronique 2026 en France désigne l’obligation progressive pour les entreprises assujetties à la TVA et établies en France d’émettre, transmettre et recevoir des factures B2B domestiques sous forme électronique structurée, via une plateforme agréée.

Cette réforme introduit également des obligations d’e-reporting pour les transactions qui ne relèvent pas de la facturation électronique B2B domestique, notamment certaines transactions B2C, certaines transactions transfrontalières et, dans certains cas, les données de paiement.

Pourquoi parle-t-on de facturation électronique obligatoire ?

On parle de facturation électronique obligatoire parce que cette réforme deviendra une exigence légale selon un calendrier progressif. À terme, les entreprises concernées devront échanger leurs factures B2B domestiques par voie électronique au sein d’un écosystème encadré.

Cette obligation est importante, car elle modifie la manière dont les factures circulent entre partenaires commerciaux. Il ne s’agit pas simplement de générer un nouveau format de fichier. La France met en place un modèle de plateformes contrôlé, dans lequel vos opérations de facturation passeront par une plateforme agréée.

Facturation électronique B2B en France = transactions B2B domestiques entre entités assujetties à la TVA et établies en France.

E-reporting en France = déclaration des transactions B2C et transfrontalières, incluant les données de transaction et de paiement.

Quelle est la différence entre facturation électronique et e-reporting ?

La facturation électronique concerne l’émission, la transmission et la réception de factures B2B domestiques entre entreprises assujetties à la TVA et établies en France. Ces factures doivent circuler sous forme électronique structurée via une plateforme agréée.

L’e-reporting concerne les transactions qui ne relèvent pas de ce périmètre B2B domestique, notamment certaines transactions B2C et transfrontalières. Dans ce cas, les données requises doivent être transmises à l’administration fiscale, même si la transaction elle-même ne suit pas le même circuit qu’une facture électronique B2B domestique.

Pour les entreprises, la différence est importante : la facturation électronique modifie les flux de factures, tandis que l’e-reporting ajoute des obligations de transmission de données. Les deux doivent donc être intégrés dans la stratégie de conformité.

Qui est concerné par la réforme de la facturation électronique 2026 ?

La réforme de la facturation électronique 2026 concerne les entreprises assujetties à la TVA et établies en France. Toutes devront être capables de recevoir des factures électroniques à partir du 1er septembre 2026.

Les obligations d’émission entreront en vigueur progressivement. Les grandes entreprises et les entreprises de taille intermédiaire seront concernées en premier, avant l’élargissement aux PME et aux micro-entreprises. Même si votre entreprise n’est pas immédiatement soumise à l’obligation d’émission, elle devra donc anticiper la réception, l’intégration et le traitement des factures électroniques dans ses processus existants.

En pratique, cette préparation implique de vérifier vos données de référence, vos flux ERP, vos processus de validation, votre stratégie de plateforme agréée et votre capacité à gérer les exceptions.

Point terminologique : PDP ou PA ?

Si vous suivez la réforme de la facturation électronique 2026, vous avez probablement déjà rencontré le terme PDP, pour plateforme de dématérialisation partenaire.

Dans les communications actuelles, les PDP sont désormais désignées sous le terme PA, pour plateforme agréée. En pratique, votre PA est la plateforme qui vous connecte à l’écosystème de facturation électronique et à l’infrastructure centrale de l’administration.

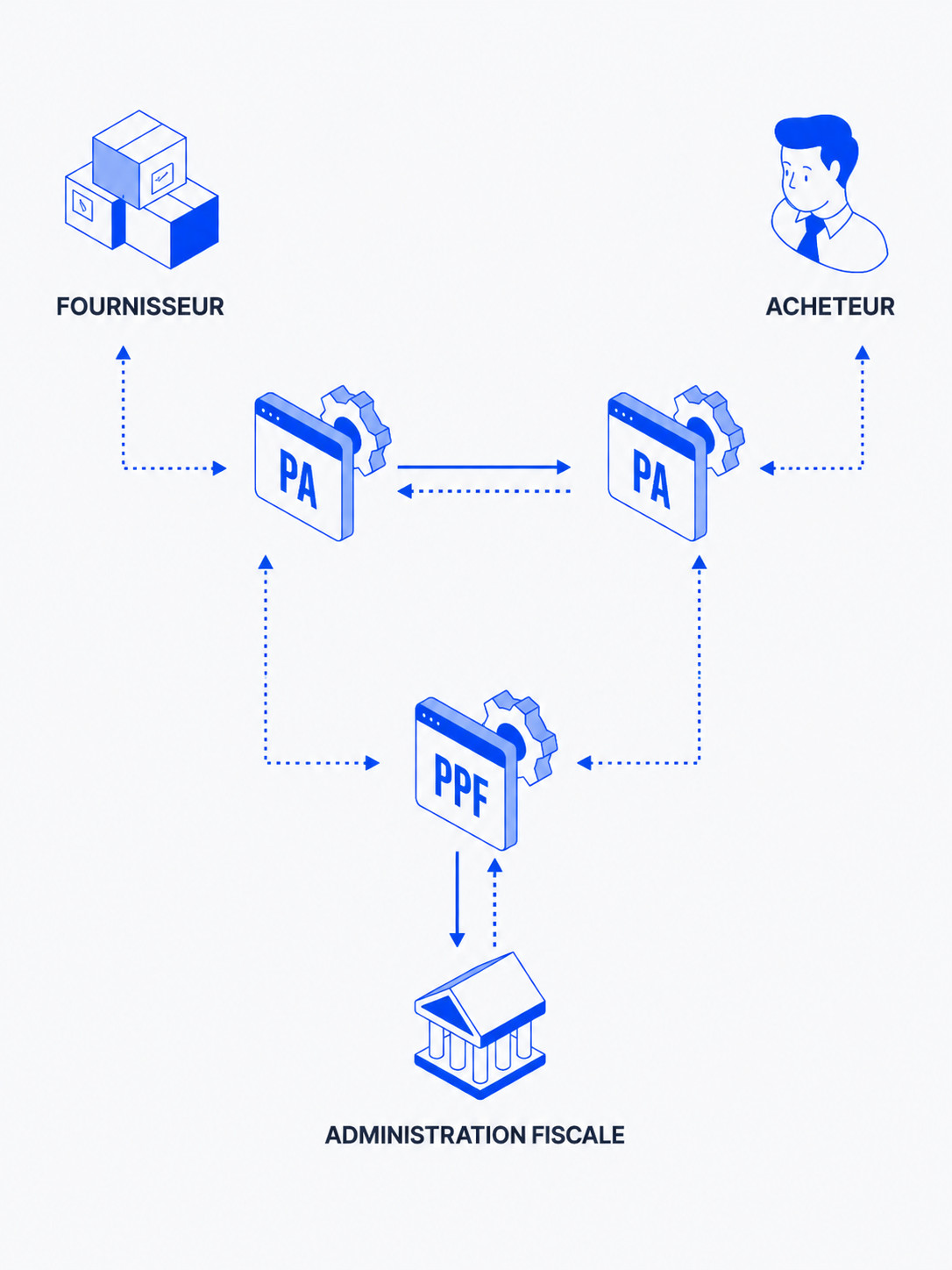

Le « modèle en Y », simplement expliqué

Le modèle en Y de la facturation électronique en France illustre les échanges entre le fournisseur, l’acheteur, les plateformes agréées, le PPF et l’administration fiscale.

Le modèle français de facturation électronique B2B et d’e-reporting est souvent décrit comme un « modèle en Y ». Concrètement, cela signifie que :

- Les entreprises envoient et reçoivent leurs factures via une plateforme agréée (PA), c’est-à-dire une plateforme officiellement autorisée à traiter les flux de facturation électronique.

- Le PPF (portail public de facturation) joue le rôle d’infrastructure centrale. Il assure notamment la gestion de l’annuaire de la facturation électronique, c’est-à-dire le répertoire central utilisé pour le routage des factures, ainsi que la centralisation des données fiscales requises.

- Les PA de l’émetteur et du destinataire se connectent entre elles pour échanger les factures électroniques. Elles communiquent également avec le PPF afin de transmettre les données de facturation et les données de paiement associées.

- Chorus Pro reste le portail de référence pour les flux B2G. Dans le cadre du nouveau modèle, les entreprises pourront soit faire transiter leurs flux B2G par leur PA, soit continuer à utiliser Chorus Pro directement.

- Les données pertinentes relatives aux factures, aux transactions et aux paiements sont transmises par la PA vers l’administration fiscale, via le PPF.

Pour les équipes opérationnelles, l’impact est immédiat. Puisque la plateforme fait partie intégrante du mécanisme de conformité, son choix et son onboarding deviennent une décision de continuité d’activité, et non un simple sujet d’achat.

Calendrier de la facturation électronique 2026 en France

Vous trouverez ci-dessous une vue pratique du calendrier de la facturation électronique en France, basée sur les informations actuellement communiquées et mise à jour au regard de la phase pilote en cours.

| Échéance | Obligation | Entreprises concernées |

|---|---|---|

| 26 février 2026 au 31 août 2026 | Phase pilote volontaire | Entreprises et plateformes participantes |

| 1er septembre 2026 | Obligation de réception des factures électroniques | Toutes les entreprises assujetties à la TVA et établies en France |

| 1er septembre 2026 | Début des obligations d’émission et d’e-reporting | Grandes entreprises et entreprises de taille intermédiaire |

| 1er septembre 2027 | Extension des obligations d’émission et d’e-reporting | PME et micro-entreprises |

Même si votre obligation d’émission intervient plus tard, vous devez dès maintenant disposer d’un plan clair. La réception des factures électroniques constitue une exigence opérationnelle ferme dès le 1er septembre 2026. Vous devez pouvoir intégrer ces factures dans vos processus, les rapprocher correctement et maintenir vos contrôles internes.

Vous préparez votre conformité à la facturation électronique 2026 en France ? ecosio peut vous aider à évaluer vos flux existants, choisir votre stratégie de plateforme agréée et tester vos processus de bout en bout avant les premières échéances réglementaires.

Pourquoi les responsables opérationnels ressentent la pression plus tôt

Pour les responsables opérationnels chargés de la conformité en matière de facturation électronique, le principal risque ne vient pas uniquement de la date d’entrée en vigueur. Il vient surtout des conséquences d’une préparation trop tardive :

- Vos processus ERP et comptabilité fournisseurs ne disposent pas d’un flux de réception stable pour les factures conformes.

- Vos données de référence et identifiants ne sont pas suffisamment fiables pour garantir un routage correct.

- L’onboarding des partenaires commerciaux devient une opération menée dans l’urgence.

- Les tests sont réalisés trop près de la mise en production, et les exceptions s’accumulent ensuite en environnement réel.

La phase pilote a précisément pour objectif de réduire ces risques. C’est pourquoi elle est si importante.

La phase pilote en France

L’administration française mène un programme pilote volontaire de fin février 2026 à fin août 2026. Son objectif est de vérifier que le nouvel écosystème fonctionne de bout en bout, dans des conditions réalistes.

ecosio peut vous accompagner dans votre participation à cette phase pilote. Si vous préparez votre mise en conformité, la période restante jusqu’au 31 août 2026 constitue une fenêtre clé pour réaliser des tests de bout en bout avec des données de production réelles, avant l’échéance du 1er septembre 2026.

Les principes de la phase pilote

La phase pilote repose sur quelques principes clés :

- La participation est volontaire et nécessite un accord formel.

- Les échanges doivent permettre de vérifier les processus de bout en bout.

- Les transmissions doivent contenir des données métier réelles.

- La DGFiP ne conservera pas les données de facturation et de transaction acquises par le PPF pendant la phase pilote.

L’accent mis sur les tests de bout en bout est essentiel. Il ne s’agit pas seulement de vérifier si vous pouvez envoyer un fichier. Il s’agit de tester toute la boucle opérationnelle.

Déploiement de la phase pilote : contenu et calendrier

La phase pilote a commencé par les flux B2B, avant d’intégrer progressivement les flux B2G.

Vue pratique du calendrier

Février 2026 : démarrage des flux B2B dans le cadre de la phase pilote

Mars 2026 : début des activités en environnement de qualification pour les flux B2G

Juin 2026 : déploiement complet en production prévu pour les flux B2G

À quoi ressemble la participation à la phase pilote ?

Sur le plan opérationnel, la phase pilote vous permet de mettre à l’épreuve, dans des conditions concrètes :

- vos workflows de réception et de traitement des factures ;

- l’émission et le routage via la PA que vous avez choisie ;

- l’interopérabilité avec les autres acteurs de l’écosystème ;

- les processus d’e-reporting et de transmission des données ;

- la gestion des exceptions, comme les rejets, les corrections et les avoirs.

Chiffres clés de la phase pilote

La phase pilote constitue également un bon indicateur du niveau de préparation du marché.

Lors de la dernière présentation consacrée au pilote, les chiffres communiqués étaient les suivants :

- 107 plateformes recensées dans le cadre du dispositif, dont 61 ont demandé à participer à la phase pilote ;

- 925 entreprises souhaitant émettre des factures dans le cadre du pilote ;

- 5 587 entreprises souhaitant recevoir des factures dans le cadre du pilote.

Ces chiffres mettent en évidence une réalité simple : l’écosystème sera très sollicité. Plus vous testez tôt, plus vous gardez la maîtrise de vos délais, de vos ressources et de votre stabilité opérationnelle.

Réforme de la facturation électronique : ce que change la loi de finances 2026

La France a publié la loi de finances n° 2026-103 du 19 février 2026, qui confirme l’orientation prise par la réforme.

Pour les équipes opérationnelles, l’essentiel ne réside pas dans la référence juridique elle-même, mais dans ce que cette loi change concrètement au fonctionnement du futur écosystème.

Voici les principaux points à retenir.

1) Le portail public de facturation devient un annuaire et un concentrateur de données, et non une plateforme d’échange

Une clarification majeure concerne le rôle du portail public de facturation (PPF).

Il ne s’agira pas d’une plateforme utilisée par les entreprises pour échanger leurs factures électroniques.

Son rôle consistera plutôt à :

- agir comme concentrateur des données fiscales extraites et transmises par les plateformes agréées (PA) ;

- gérer l’annuaire, qui permet d’assurer le bon routage des factures vers la plateforme de réception choisie par le destinataire.

Pour votre entreprise, cela signifie que les échanges opérationnels auront lieu de PA à PA, tandis que le PPF soutiendra le routage et la collecte des données fiscales.

2) Chorus Pro jouera le rôle de PA pour le secteur public

La loi confirme que Chorus Pro reste le portail de référence pour les administrations publiques.

En pratique, Chorus Pro jouera le rôle de PA pour le secteur public. C’est pourquoi les flux B2G resteront liés à Chorus Pro, même si les échanges du secteur privé passeront par des plateformes agréées.

3) Accord formel, règles de portabilité et principe de service minimum

La réforme formalise également l’idée selon laquelle le choix d’une PA ne se limite pas à une configuration technique.

Elle introduit la nécessité d’un accord formel et clarifie les règles de portabilité, notamment le principe d’un service minimum.

Sur le plan opérationnel, ce point est important : changer de plateforme, intégrer de nouvelles entités et maintenir des données d’annuaire exactes exigent une gouvernance claire, et pas seulement un chantier IT.

4) Les simplifications annoncées en septembre 2025 sont mises en œuvre

La loi de finances confirme la mise en œuvre des simplifications annoncées en septembre 2025.

Si vous attendiez davantage de clarté avant de mobiliser vos ressources, c’est un signal supplémentaire : le programme passe désormais de la phase de conception à la phase d’exécution.

5) Des sanctions renforcées, avec une pénalité en cas d’absence de plateforme de réception

Les sanctions sont renforcées, et la loi de finances introduit une pénalité supplémentaire liée à l’absence de plateforme de réception, c’est-à-dire de PA.

Combinée à l’obligation généralisée de réception à compter du 1er septembre 2026, cette évolution rappelle un point très concret : même si votre obligation d’émission de factures électroniques intervient lors d’une phase ultérieure, vous devez être prêt à les recevoir dès le 1er septembre 2026.

Pour consulter les informations officielles du programme, vous pouvez vous référer à la page de l’administration fiscale française consacrée au passage à la facturation électronique.

Comment choisir une plateforme agréée pour la facturation électronique 2026 ?

Le choix d’une plateforme agréée pour la facturation électronique 2026 ne doit pas se limiter à une comparaison technique. Votre PA devient un élément central de votre conformité, de votre routage, de votre e-reporting et de votre continuité opérationnelle. Elle doit donc être évaluée selon sa capacité à gérer vos flux réels, vos exceptions, vos systèmes existants et vos futures obligations réglementaires.

De nombreuses équipes font face au même défi. Les options accréditées sont nombreuses, mais vous devez trouver le bon partenaire : celui qui saura accompagner votre entreprise de bout en bout, s’intégrer proprement à votre environnement existant et maintenir votre conformité à mesure que l’écosystème évolue.

Voici une checklist pratique pour évaluer une plateforme agréée (PA) dans le cadre de la facturation électronique en France.

Checklist : les questions à poser avant de vous engager

Si vous comparez plusieurs PA pour la France, l’objectif est simple : choisir un partenaire capable de garantir votre conformité sans perturber le fonctionnement de votre entreprise.

Utilisez ces questions comme une grille d’évaluation rapide pour identifier la PA la plus adaptée à vos besoins.

Expertise réglementaire et couverture fonctionnelle

- Connaît-elle parfaitement le terrain ? Comprend-elle le modèle français, avec ses PA, le PPF, l’annuaire et l’e-reporting ? Sait-elle aussi traduire les évolutions européennes en impacts concrets pour vos opérations de TVA et de facturation ?

- Couvre-t-elle l’ensemble du périmètre opérationnel ? Prend-elle en charge la réception et l’émission des factures, ainsi que l’e-reporting lorsqu’il s’applique ? Et le fait-elle avec de vrais processus métier et une gestion robuste des exceptions, plutôt qu’une simple génération de fichiers ?

Intégration, tests et sécurité des données

- S’intègre-t-elle facilement à votre environnement existant ? Peut-elle se connecter à votre ERP, à vos outils comptables et à vos processus de facturation actuels sans imposer une nouvelle interface que vos équipes finiront par éviter ?

- Pouvez-vous tester vos flux de bout en bout avant l’échéance ? La plateforme permet-elle de participer à la phase pilote, de réaliser des cycles de test réalistes et d’obtenir des preuves claires d’interopérabilité ?

- Comment protège-t-elle et conserve-t-elle vos données ? Quelles garanties offre-t-elle en matière de chiffrement, de stockage sécurisé, de certifications de sécurité, de disponibilité et de fiabilité ? Permet-elle aussi une traçabilité claire des données liées à la TVA ?

Support, évolutivité et valeur à long terme

- À quoi ressemble l’accompagnement continu en matière de conformité ? Comment suit-elle les évolutions légales, les spécifications techniques et les mises à jour de schémas ? Comment ces changements sont-ils communiqués, puis mis en œuvre ?

- Le support expert est-il continu, et pas seulement limité à la phase d’implémentation ? Existe-t-il des processus clairs pour le dépannage, les mises à niveau et les escalades lorsque des factures échouent, que des partenaires les rejettent ou que des problèmes de routage surviennent ?

- La plateforme reste-t-elle flexible lorsque votre entreprise évolue ? Prend-elle en charge les environnements multi-entités et multi-ERP ? Permet-elle un onboarding évolutif et une adaptation rapide aux nouveaux cas d’usage comme aux nouvelles règles ?

- La tarification est-elle transparente et alignée sur la valeur apportée ? La structure tarifaire est-elle claire, sans coûts cachés, et cohérente avec la valeur opérationnelle réellement fournie ?

- Cette solution vous prépare-t-elle aussi au-delà de la France ? Repose-t-elle sur une architecture évolutive, capable de prendre en charge la conformité dans plusieurs pays ? Dispose-t-elle d’une approche éprouvée de la veille réglementaire continue, afin d’éviter la création de nouveaux « îlots » pays à chaque nouvelle obligation ?

Cette approche vous aide à comparer les prestataires selon leur capacité à réduire les risques opérationnels, et pas seulement selon une liste de fonctionnalités.

Comment ecosio accompagne la facturation électronique en France

Les responsables opérationnels ne veulent pas d’un nouveau système local à maintenir. Ils recherchent une approche de conformité entièrement gérée, capable de garantir la stabilité de leurs opérations de facturation, même lorsque les règles évoluent. C’est précisément là qu’ecosio se distingue : en France comme sur d’autres marchés, ecosio se positionne comme un partenaire de conformité fiable pour accompagner les obligations nationales et internationales.

ecosio, plateforme agréée pour la France

![]()

ecosio est certifiée en tant que plateforme agréée (PA) en France. Cela signifie qu’elle est autorisée à échanger des factures électroniques avec d’autres PA et à transmettre les données requises au PPF.

En tant que plateforme agréée, ecosio vous offre une voie conforme pour rejoindre l’écosystème français de la facturation électronique. Vous bénéficiez d’un partenaire qui traite les opérations de plateforme et les obligations de conformité comme un service entièrement géré.

Une conformité pilotée de bout en bout, pas une simple implémentation ponctuelle

Pour de nombreuses équipes, le vrai travail commence après la mise en production. Les règles évoluent. Les partenaires commerciaux changent. Des exceptions apparaissent. Vous avez donc besoin d’un partenaire qui suit l’évolution du dispositif et vous accompagne dans la durée.

C’est pourquoi un modèle de conformité entièrement géré fait toute la différence. En pratique, il vous aide à assurer :

- l’intégration maîtrisée des partenaires et la gestion du changement ;

- des opérations stables, même avec des volumes réels de factures ;

- une veille continue sur les évolutions réglementaires et techniques ;

- la prise en charge des exceptions et la continuité des processus ;

- l’intégration à votre environnement financier et de facturation, sans détour opérationnel.

Connecter la conformité aux systèmes que vos équipes utilisent déjà

Les exigences françaises en matière de facturation électronique ne se limitent pas à la production d’un fichier conforme. Vous avez besoin de processus fiables pour la comptabilité clients, la comptabilité fournisseurs et l’e-reporting, avec une méthode claire pour traiter les exceptions lorsqu’un changement survient.

Une partie essentielle de votre préparation consiste à connecter les flux de facturation électronique aux systèmes sur lesquels vos équipes s’appuient déjà, qu’il s’agisse de votre ERP, de vos outils comptables ou de votre couche d’intégration existante. L’objectif est simple : permettre à vos équipes de continuer à travailler dans des processus familiers, pendant que les mécanismes de conformité fonctionnent de manière fiable en arrière-plan.

C’est ici que l’approche Global E-invoicing Compliance d’ecosio fait la différence. Vous bénéficiez d’un point d’intégration unique pour l’échange et le reporting, ainsi que d’opérations gérées par des experts : suivi des évolutions réglementaires, maintenance des connexions requises, validation des flux et aide à la résolution des incidents lorsqu’ils surviennent. Vos équipes peuvent ainsi rester concentrées sur le pilotage des opérations financières, sans avoir à gérer elles-mêmes les opérations de conformité.

Une architecture évolutive pour une conformité multi-pays en matière de facturation électronique

Si votre entreprise opère à l’international, la facturation électronique en France ne sera probablement pas votre dernière obligation réglementaire.

Une stratégie de préparation efficace doit donc aller au-delà d’un seul pays et éviter la création de configurations isolées.

C’est dans cette logique qu’ecosio propose une approche mondiale de la facturation électronique, conçue pour accompagner :

- la conformité en matière de facturation électronique dans plusieurs pays ;

- une architecture de facturation électronique évolutive ;

- des processus de conformité automatisés, qui réduisent les efforts manuels liés au reporting ;

- des approches d’interopérabilité qui limitent la fragmentation, avec Peppol lorsque ce réseau s’applique, mais aussi

- avec d’autres modèles lorsqu’il n’est pas adapté.

Prochaines étapes : profitez de la phase pilote en cours pour préparer septembre 2026 avec ecosio

Si la facturation électronique en France fait partie de vos priorités, la prochaine étape consiste à échanger avec ecosio afin de transformer la réforme en un plan de préparation concret et exécutable.

Une approche pratique consiste à aligner vos équipes, prendre les bonnes décisions, planifier les étapes clés et préparer votre architecture cible :

- Alignez les équipes finance, fiscalité et IT autour des impacts opérationnels et réglementaires

- Définissez votre stratégie de plateforme agréée. Si vous souhaitez comprendre pourquoi ecosio peut être la solution adaptée à vos besoins spécifiques et à vos cas d’usage, échangez avec notre équipe

- Planifiez ou finalisez votre participation à la phase pilote et vos tests de bout en bout avant le 31 août 2026

- Préparez une approche évolutive, afin que la France ne devienne pas une solution isolée de plus. ecosio couvre la France ainsi que de nombreux autres pays, ce qui vous permet d’assurer votre conformité à l’échelle mondiale avec une solution unique pour vos transactions réglementées.

Contactez-nous pour préparer votre conformité à la facturation électronique en France avec ecosio, ou téléchargez notre fiche pays France pour retrouver les informations clés sur la réforme.

Questions fréquentes sur la facturation électronique en France, la phase pilote et la préparation à la réforme

Quand la facturation électronique devient-elle obligatoire en France ?

À partir de septembre 2026, toutes les entreprises assujetties à la TVA et établies en France devront être en mesure de recevoir des factures électroniques. Les obligations d’émission commenceront également en septembre 2026 pour les grandes entreprises et les entreprises de taille intermédiaire, avant d’être étendues en septembre 2027.

Un PDF envoyé par e-mail est-il considéré comme une facture électronique ?

Non. Pour être considérée comme une facture électronique dans le cadre de la réforme française, une facture doit être émise, transmise et reçue dans un format électronique structuré, par l’intermédiaire d’une plateforme agréée (PA). Un simple PDF envoyé par e-mail ne sera donc pas conforme aux exigences de la réforme.

Quels formats de factures les PA doivent-elles prendre en charge ?

Les PA devront prendre en charge les trois formats de facture principaux utilisés dans l’écosystème français : Factur-X, UBL 2.1 et CII. Les plateformes agréées ont l’obligation de transmettre les factures électroniques selon l’un de ces trois formats.

L’e-reporting signifie-t-il que nous devons déclarer toutes les transactions transfrontalières ?

Pas nécessairement. L’e-reporting concerne les transactions B2C et certaines opérations transfrontalières. Le périmètre exact dépend de la nature de la transaction, conformément à l’article 290 du CGI.

Quel est le rôle du PPF ?

Le PPF joue un rôle clé dans l’infrastructure publique qui soutient la réforme française de la facturation électronique et de l’e-reporting. Il gère l’annuaire utilisé par les PA pour le routage des factures électroniques et des messages, et agit comme concentrateur de données pour la collecte des données de facturation et de reporting transmises par les PA.

Peut-on rejoindre la phase pilote plus tard, ou faut-il participer dès le premier jour ?

Les entreprises peuvent rejoindre la phase pilote à tout moment pendant la période prévue, de fin février 2026 à fin août 2026. D’un point de vue opérationnel, une participation anticipée permet toutefois de sécuriser davantage de temps pour les tests, les ajustements et la résolution des éventuels écarts.

Qu’est-ce que la DGFiP, et pourquoi est-elle si souvent mentionnée ?

La DGFiP, ou Direction générale des Finances publiques, est l’administration fiscale française. Dans le cadre de la réforme, elle supervise le programme de facturation électronique ainsi que les flux de transmission de données à l’administration.

Que faire en priorité si nous sommes encore en train de choisir une plateforme ?

Commencez par une évaluation de préparation centrée sur trois éléments : la réception des factures, leur émission et la gestion des exceptions. Évaluez ensuite les prestataires à l’aide d’une grille opérationnelle, puis planifiez des tests pilotes afin de valider vos processus de bout en bout.

Qui est concerné par la facturation électronique 2026 en France ?

La facturation électronique 2026 concerne les entreprises assujetties à la TVA et établies en France. Toutes devront être capables de recevoir des factures électroniques à partir du 1er septembre 2026. Les obligations d’émission seront ensuite introduites progressivement selon la taille de l’entreprise.

Quelle est la différence entre facturation électronique et e-reporting ?

La facturation électronique concerne les factures B2B domestiques échangées entre entreprises établies en France. L’e-reporting concerne certaines transactions qui ne relèvent pas de ce périmètre, notamment les transactions B2C et transfrontalières, pour lesquelles des données doivent être transmises à l’administration fiscale.

Quelle plateforme agréée choisir pour la facturation électronique en France ?

Le bon choix dépend de votre environnement ERP, de vos volumes, de vos obligations d’e-reporting, de vos besoins multi-entités et de votre stratégie de conformité internationale. Une plateforme agréée doit pouvoir gérer l’émission, la réception, le routage, les exceptions, les mises à jour réglementaires et l’intégration avec vos systèmes existants.

Comment se préparer à la réforme de la facturation électronique ?

Commencez par cartographier vos flux de facturation, vérifier vos données de référence, évaluer vos obligations de réception, d’émission et d’e-reporting, choisir une plateforme agréée et planifier des tests de bout en bout. Plus ces étapes sont lancées tôt, plus il est facile de réduire les risques opérationnels avant les échéances de 2026.

Comment vérifier si mes factures électroniques sont conformes aux exigences françaises ?

Pour vérifier si vos messages de facturation électronique sont conformes aux exigences françaises, vous devez valider à la fois le format utilisé et les champs obligatoires avant leur transmission. Même de petites erreurs peuvent entraîner des rejets ou créer des problèmes de reporting.

La méthode la plus simple consiste à utiliser un outil de validation. ecosio propose un validateur gratuit de factures électroniques, qui contrôle vos fichiers XML par rapport aux standards en vigueur et signale instantanément les éventuels problèmes.